Her kan du finne innhold som kan hjelpe deg i hverdagen og nyttige tips og triks

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Regnskap og regnskapsføring: Alt du bør vite (2026)

Lurer du på hvordan du fører regnskap? I denne guiden har vi samlet alt du trenger å vite om regnskapsføring – fra hvordan du bokfører ditt første bilag til hvilke regnskapsrapporter som er viktige for din bedrift.

EHF-faktura er allerede standarden i det offentlige, og det blir mer og mer vanlig å sende elektronisk faktura i det private. Med Conta er du klar for fremtiden.

Kan kunstig intelligens hjelpe deg å føre regnskap? Vi testet om fenomenet ChatGPT og Conta sin egen AI kunne identifisere hvilken regnskapskonto som er riktig å bruke for vanlige kjøp til bedriften.

Driver du en liten bedrift og lurer på om eller hvordan du fører regnskap? Her får du en innføring i hvilke regler som gjelder og ressursene du trenger for å gjøre jobben selv i ENK eller lite AS.

Kontohjelp: Vi gjør det enkelt å finne riktig kostnadskonto!

Mobilabonnement, verktøy og drivstoff – som næringsdrivende har du en rekke kostnader som må bokføres på riktig måte i regnskapet. Det kan være en utfordrende oppgave. Derfor introduserer vi nå en helt ny gratistjeneste: Kontohjelp.

Ansatte som reiser i jobbsammenheng har krav på å få dekket kostnader til mat og drikke. Bedriften kan velge om de vil gi diettgodtgjørelse etter faste satser, eller refundere faktiske kostnader. I denne artikkelen ser vi på oppdaterte satser og regler for diettgodtgjørelse i 2026!

Legger du ut innhold på OnlyFans og lurer på om inntekten er skattepliktig? Da er du kommet til rett sted. I denne artikkelen finner du alt du trenger å vite om skatt og OnlyFans.

Automatisert regnskap: Slik automatiserer du regnskapsføringen din i 2026

Tiden da vi måtte føre alle bilag for hånd er heldigvis over. I 2026 finnes det mange funksjoner som gjør at du får et automatisert regnskap, og her skal vi vise deg hvordan du gjør det i Conta.

Næringsspesifikasjon er en del av den nye skattemeldingen for næringsdrivende. Alle enkeltpersonforetak må bruke den nye næringsspesifikasjonen fra 2023, mens aksjeselskap må bruke den fra 2024.

Er du usikker på hvilke av Conta sine tjenester som passer best for deg og bedriften din? Her får du en oversikt over hva de forskjellige tjenestene inneholder og prisene på dem.

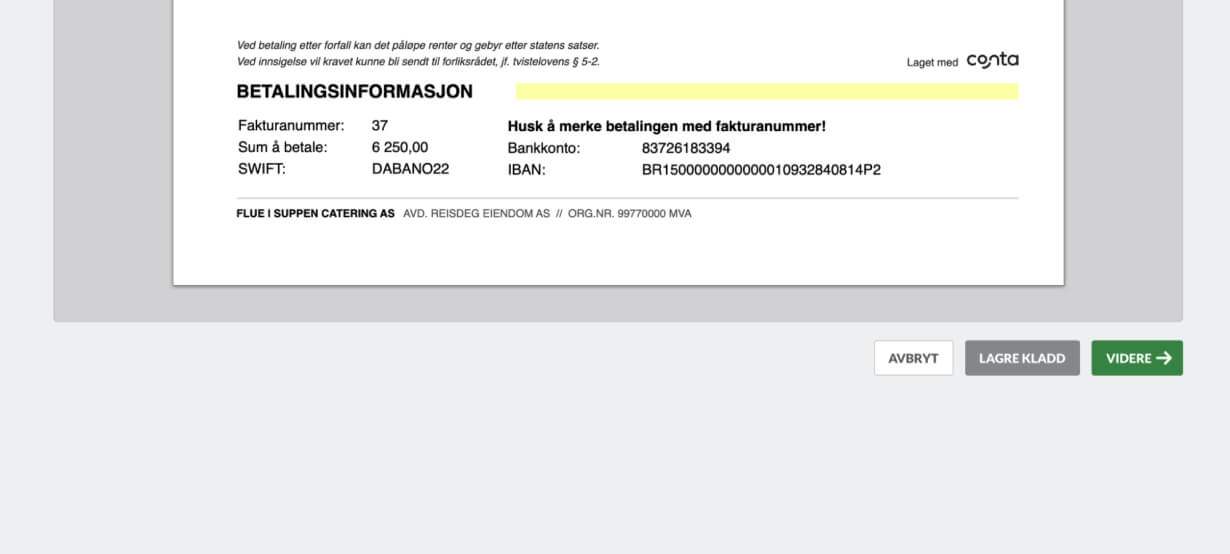

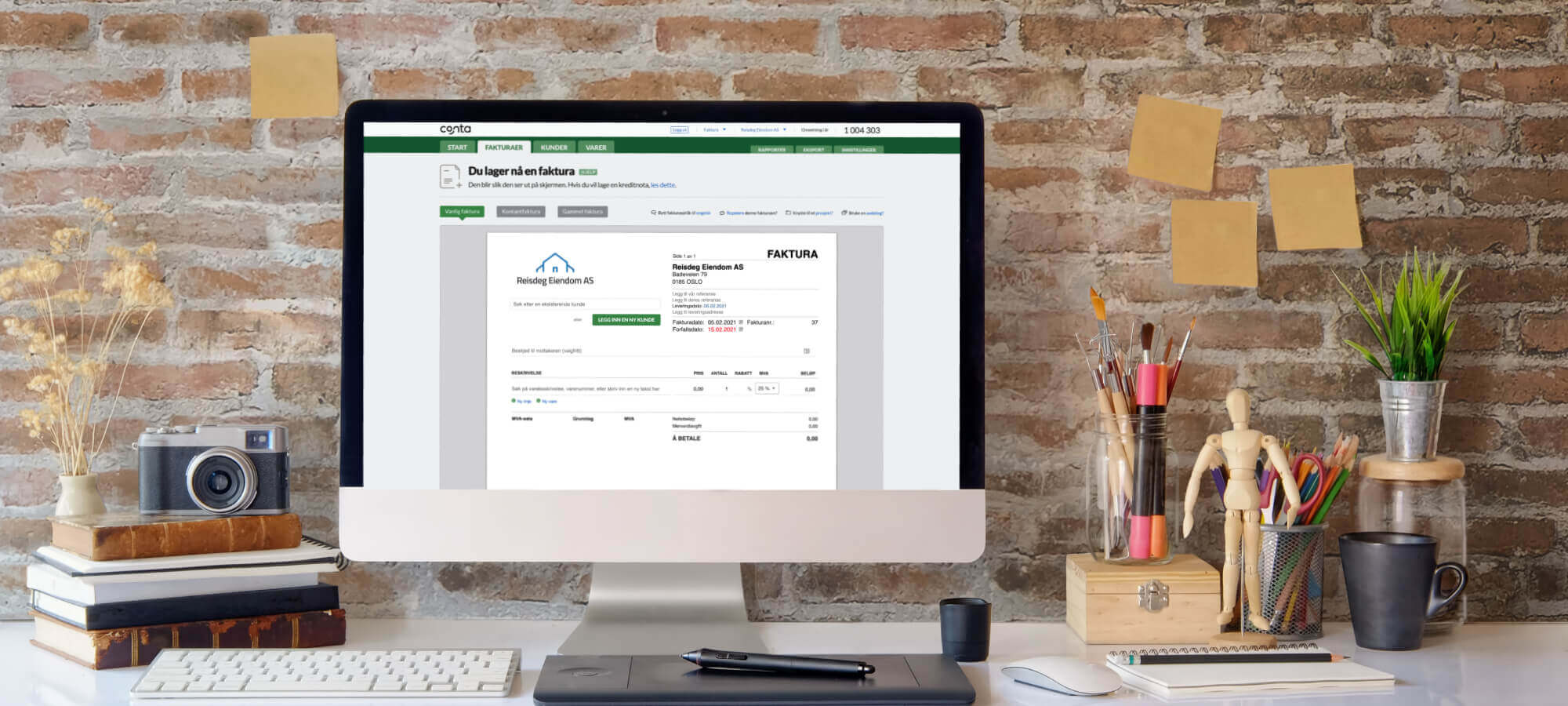

Giroblanketten er den nederste delen av en faktura. Den forteller hvor mye kjøper skal betale og hvilken konto pengene skal overføres til. I Conta lager du fakturaer med betalingsinformasjon på sekunder.

Notene gir viktig tilleggsinformasjon og utdypende forklaringer til tallene i årsregnskapet. I denne guiden finner du alt du trenger å vite om noter i 2026.

Som kunde har du sikkert opplevd at noen bedrifter legger til fakturagebyrer på fakturaene du mottar. I denne artikkelen gir vi deg en forklaring på når det er greit å kreve fakturagebyrer og hvor mye som er tillatt å kreve.

KID-nummer: Hva det er og hvordan det fungerer (2026)

KID-nummer er mer enn bare tall på fakturaer. De hjelper bedrifter å håndtere betalinger mer effektivt og kan bidra til at kundene føler seg tryggere. Her finner du alt du må vite om KID-nummer, fra hva det er til hvordan du kan bruke det i din bedrift.

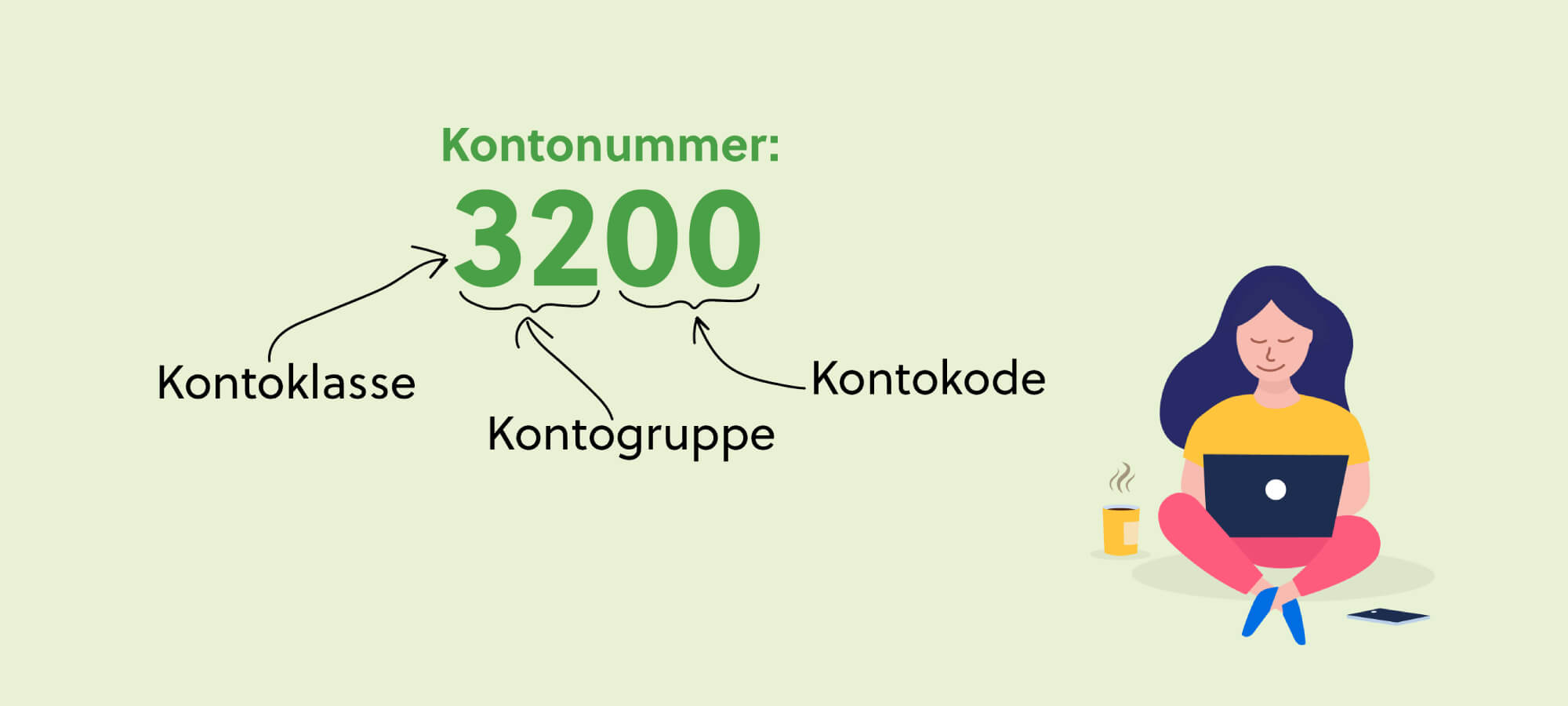

Kontoplan: Hva det er og hvordan du bruker den (2026)

Når du fører regnskap, skal alle kjøp og salg i bedriften registreres på en konto. Rammeverket som omfatter disse kontoene omtales ofte som kontoplanen. I denne artikkelen finner du alt du trenger å vite om kontoplaner.

Mange opplever regnskap som vanskelig og ønsker å bruke tiden på andre aktiviteter som kommer med å drive en bedrift. Da vil du kanskje vurdere å sette over regnskapsføringen til en ekspert. Dette kan prisen på en regnskapsfører være.

Formuesskatt: Alt du bør vite i 2026 (Definisjon, tips for lavere skatt m.m)

Formuesskatten er ofte gjenstand for diskusjon. Noen har til og med flyktet landet på grunn av den. Her gir vi deg en grundig forklaring på hva formuesskatten er, hvorfor den er så kontroversiell, og hvordan du kan minimere din formuesskatt.

Driver du selskap? Isåfall må neste skattemelding leveres via et regnskaps- eller årsoppgjørsprogram. Her forteller vi alt du trenger å vite om den nye skattemeldingen.

Regnskapskonto: Hva det er og hvordan den brukes (2026)

Regnskapskontoer fungerer på mange måter som ryggraden i regnskapet. I denne artikkelen gir vi deg en grundig innføring i hva regnskapskontoer er, hvordan de fungerer og hvorfor de er så viktige.

Aksjonærregisteroppgave, alt du må vite i 2026 (levering, frist m.m.)

Hvert år må aksjeselskap levere aksjonærregisteroppgaven. I denne artikkelen forteller vi hva vi en aksjonærregisteroppgave er og hvordan du leverer den steg for steg.

Å komme i gang med årsoppgjøret kan ofte virke som en utfordrende og tidkrevende oppgave for mange bedriftseiere. Med den rette forberedelsen, trenger det ikke å være så vanskelig.

Når du signerer digitalt må du ha en måte å identifisere deg selv på. En vanlig løsning da å signere med BankID. Det finnes flere tilbydere av digital signering som bruker BankID i bunn.

Det har blitt mer og mer populært å drive utleie fra markedsplasser som AirBnB. I denne artikkelen ser vi nærmere på regler for skatt for privatpersoner og selskap ved utleie av bolig og eiendom.

Vil du få bedre salgsteknikk? Å bli en god selger handler ikke kun om å sette opp mange møter eller tilby en bra pris. Det er også viktig å finne de rette kundene og tydelig få frem hvilken verdi varen eller tjenesten din har.

Merverdiavgift er en avgift som betales ved kjøp av varer eller tjenester. Har du MVA-pliktig inntekt over 50 000 kroner, har du passert MVA-grensen og må registrere deg i MVA-registeret. Da kan du få fradrag på MVA-en du betaler til leverandørene dine.

Når du skal fakturere timer er det viktig at du bruker en pris som gjør at du sitter igjen med ønsket fortjeneste. Her er hva du må huske på når du beregner timeprisen din, enten du driver enkeltpersonforetak eller aksjeselskap.

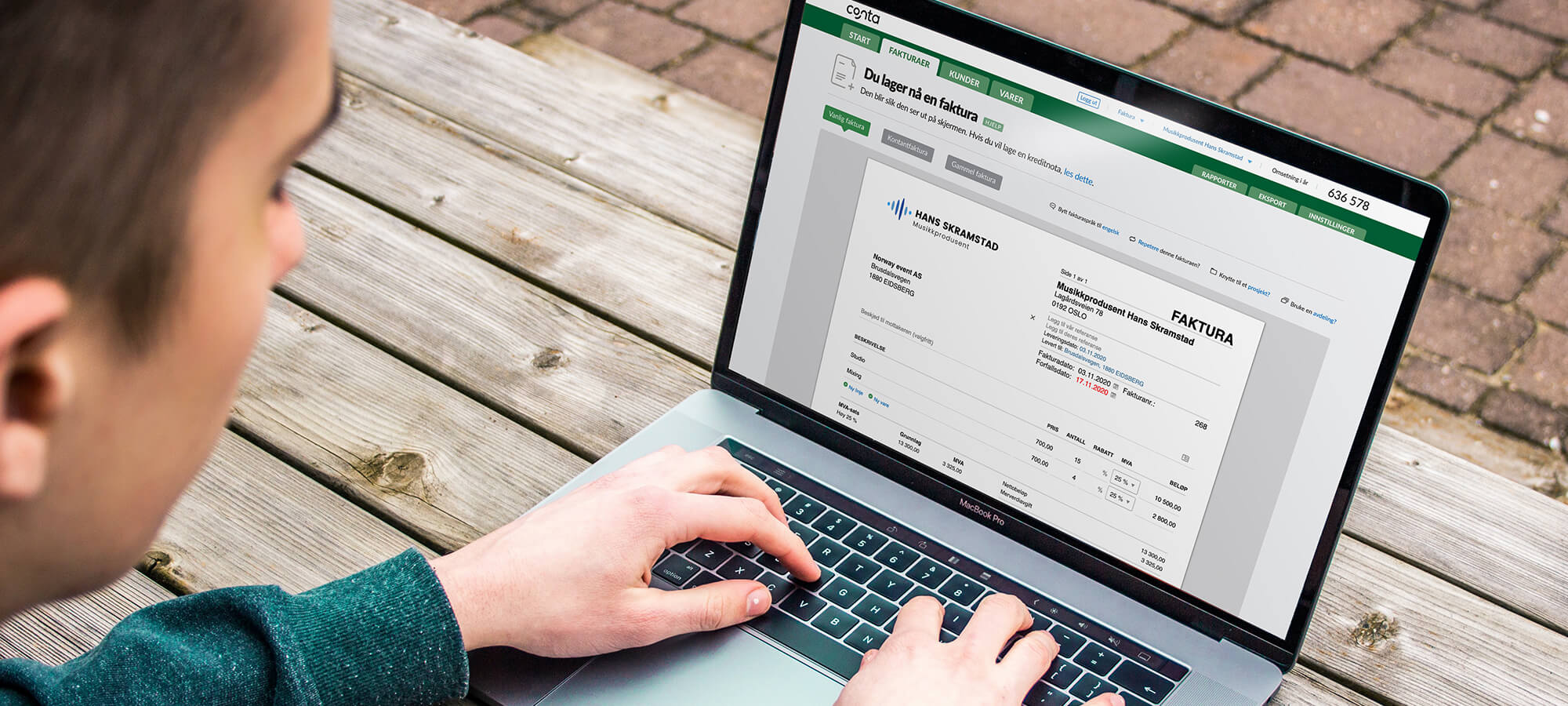

Som selvstendig næringsdrivende må du sende fakturaer for å få betalt for varene eller tjenestene dine. Det er krav til hvordan en faktura lages og hva den må inneholde, og det er lett for ferske firma å gjøre feil – her er 5 fakturafeller du bør unngå.

Mange leverer varer og tjenester før nyttår. Men hva er reglene for å fakturere på slutten av året? Vi ser på hva som skjer når du fakturerer før nyttår og etter nyttår.

Med KID blir innbetalinger automatisk registrert i Conta, men det kan hende kunden taster feil eller glemmer KID-nummeret. Dette gjør du hvis du får inn en innbetaling med avvik.

I februar 2020 viste det seg at Loen Skylift AS faktisk hadde krav på fradrag for MVA de betalte på varer og tjenester, altså inngående MVA. Det har du også, så lenge du møter disse kravene.

Kontoplanen er en liste over kontoer du kan føre inntekter og utgifter på. Ofte kan det være vanskelig å vite hvilken konto du skal bruke. Slik unngår du syv vanlige kontofeller.

Lurer du på på hva timeregistrering er? Eller kanskje du må registrere timer for jobben du gjør? Vi går gjennom alt du trenger å vite om timeregistrering og hvordan du skal gjøre det.

Eiere av AS må sende inn næringsspesifikasjon og skattemelding på vegne av bedriften. I tillegg må alle aksjeselskap levere årsregnskap hvert år. Slik ordner du årsoppgjør for aksjeselskap.

Hvordan betaler du ut lønn? Hvordan trekker du skatt? Og hvordan lager du egentlig en lønnsslipp? I denne artikkelen går vi gjennom alt du trenger å vite om lønn.

Når du ansetter noen i et selskap, følger det med noen plikter. Du skal blant annet kjøre lønn, betale arbeidsgiveravgift og spare til pensjon. Vi går gjennom alt du trenger å vite som arbeidsgiver.

Du kan sende en purring så snart betalingsfristen går ut, men da kan du ikke legge til purregebyr. 14 dager etter betalingsfristen har du rett til å legge på purregebyr og renter. Se alle regler.

Du kan gi bonus til de ansatte basert på individuelle, arbeidsbaserte resultater eller ved å dele overskudd fra bedriften. Finn ut hva bonus og bonusordning er.

Går du glipp av en frist, kan det koste deg 1,6 millioner kroner. Bedrifter har faste frister for å levere rapporter og betale avgifter. Her oppsummerer vi det du trenger å vite.

Et budsjett kan være nyttig i mange sammenhenger. Både for bedriften din og for deg som privatperson. Vi går gjennom det viktigste å tenke på når du setter opp budsjett.

Innehavere av enkeltpersonforetak betaler skatten sin på forskudd. Vi forklarer hvordan du finner ut hvor mye du skal betale i forskuddsskatt og hvor ofte du skal gjøre det.

Aksjeselskap skal betale skatt av overskuddet sitt på forskudd. Vi forklarer hvordan du finner ut hvor mye du skal betale i forskuddsskatt og hvor ofte det skal gjøres.

Du har sendt en faktura som gjør at omsetningen din har passert 50 000 kroner. Da blir firmaet MVA-pliktig hvis du selger avgiftspliktige varer eller tjenester, og du må etterfakturere merverdiavgift.

Ved viderefakturering av utgifter for oppdragsgiveren skal du vanligvis legge til merverdiavgift på toppen, hvis firmaet ditt driver MVA-pliktig aktivitet.

I Norge er det ikke lov å låne penger av aksjeselskapet du eier eller er medeier i (ulovlige lån). Les mer om reglene, og unntaket for hva som gjelder som ulovlig lån.

Hovedspørsmålet når du skal fakturere til utlandet er om du skal plusse på merverdiavgift (MVA) eller ikke, og hvilken valuta du skal bruke. Dette er reglene.

Kvitteringer er noe de fleste av oss er vant med å motta når vi handler en vare eller tjeneste. Men hva er en kvittering, hva betyr det som står på den, hvilke krav stilles og hvordan skal du føre den i regnskapet?

Do you want to start a business in Norway? We will guide you through the most important steps on how to start your business and the rules you have to follow.

Budsjett: Hvordan lage resultatbudsjett og likviditetsbudsjett

For å holde kontroll på økonomien og likviditeten til bedriften din, er det viktig å sette opp noen gode budsjett. Du bør derfor ha både et resultatbudsjett og et likviditetsbudsjett.

Hvis du er heldig nok til å være eier av et selskap som utbetaler utbytte, er det viktig å være godt informert om skatteplikten knyttet til dette. Her får du en grundig forklaring på hvordan utbytteskatt fungerer og hva de oppdaterte satsene er.

.avif)