Du kan bruke en bankintegrasjon sammen med økonomisystemet ditt for å betale regninger og få full oversikt over bedriften uten å logge inn i nettbanken. Lær hva det er og hvordan du bruker den.

Jo flere ting du kan gjøre i økonomisystemet ditt, jo mer tid sparer du på det administrative i bedriften din. Flere og flere systemer slår sammen faktura, regnskap, lønn, bank, ordresystem og timeregistrering i form av integrasjoner for å gjøre det enda enklere for bedriftseiere å holde oversikt.

Du kan dra mye nytte av å ha en bankintegrasjon koblet til regnskapsprogrammet ditt. I denne artikkelen skal vi se på hvordan en bankintegrasjon fungerer og hva som er fordelene med det.

Hva er bankintegrasjon?

Enkelt forklart, gjør en bankintegrasjon slik at du kan koble nettbanken til bedriften din til regnskapsprogrammet eller økonomisystemet.

Hovedfunksjonen til en bankintegrasjon er at du kan betale regninger direkte fra regnskapssystemet, uten å måtte logge inn i nettbanken. Du kan som regel betale både leverandørfakturaer som du legger inn i regnskapet manuelt, og EHF-fakturaer som kommer inn automatisk.

Det gjør at du sparer et steg i administrasjonsprosessen, altså tid spart!

Flere og flere regnskapsprogram kommer med muligheten til å se saldo på bankkontoen og ta bankavstemming direkte, uten å måtte hente ut kontoutskrift fra nettbanken. Etter hvert vil det også bli tilgjengelig i Conta!

Hvordan bruke bankintegrasjonen i Conta

Conta har bankintegrasjon med de fleste bankene i Norge. For å kunne ta den i bruk, må bedriften ha nettbedrift i en av bankene som er inkludert på listen. I tillegg må bedriften være registrert i Foretaksregisteret.

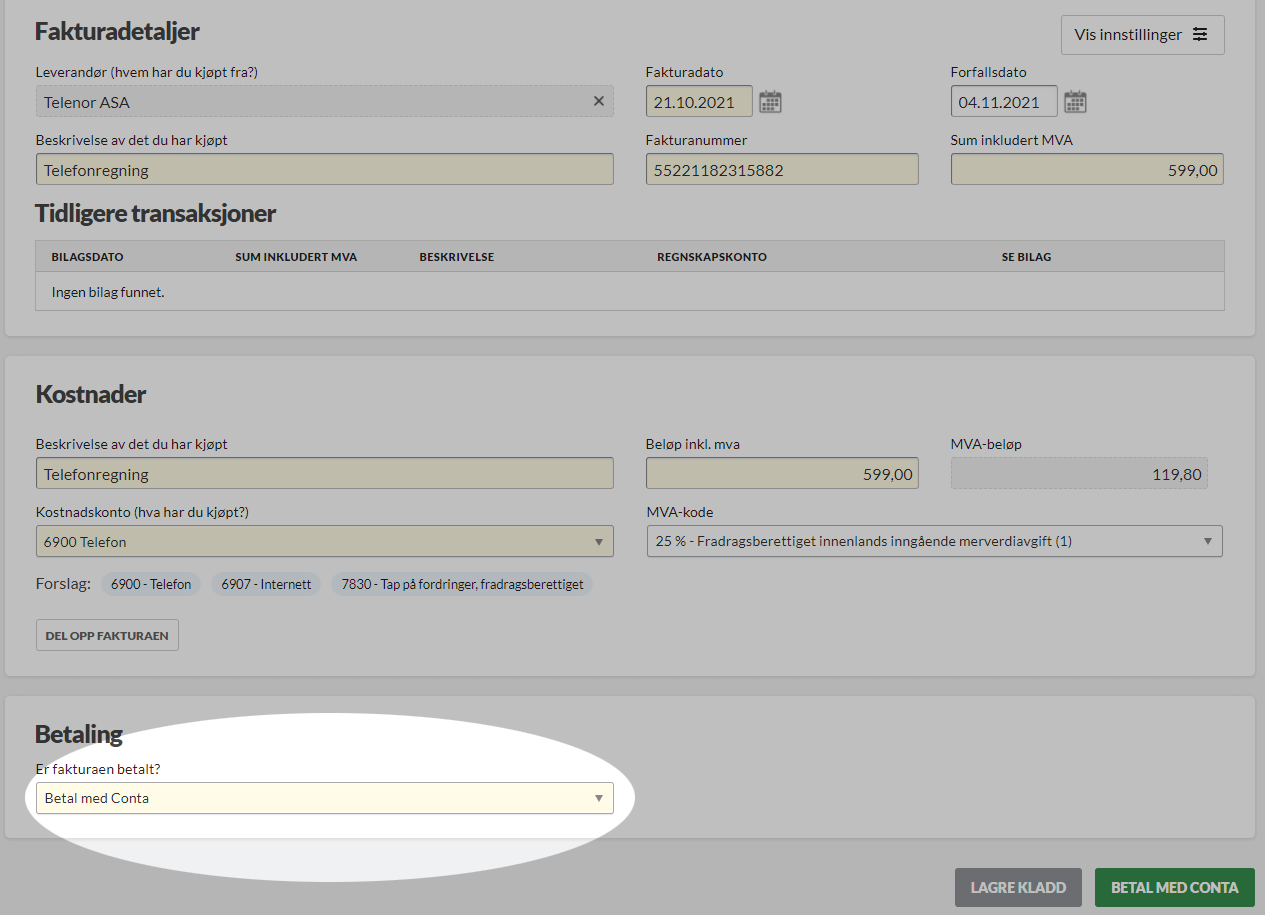

For å starte å betale regninger med Conta, kan du gå til INNSTILLINGER > MINE KJØP og deretter aktivere bankintegrasjonen.

Du kan også aktivere tjenesten mens du bokfører. Da velger du «Betal med Conta» som betalingsmåte når du registrerer et kjøp i regnskapet.

Deretter blir du tatt videre til en veiviser hvor du inngår en avtale med banktjenestepartneren vår, ZTL Payment Solution.

Opplysningene du må oppgi inkluderer

- firmainformasjon

- eierskap og roller

- kontaktinformasjon

- obligatoriske spørsmål om firmaet (er noen av eierne såkalte politisk eksponerte personer (PEP), og skal firmaet overføre penger til utlandet?)

I noen tilfeller kan bedrifter oppleve å motta flere spørsmål fra ZTL for å kunne bruke tjenesten. Dette er basert på svarene i den opprinnelige avtalesigneringen, og er ofte knyttet til utenlandsbetalinger.

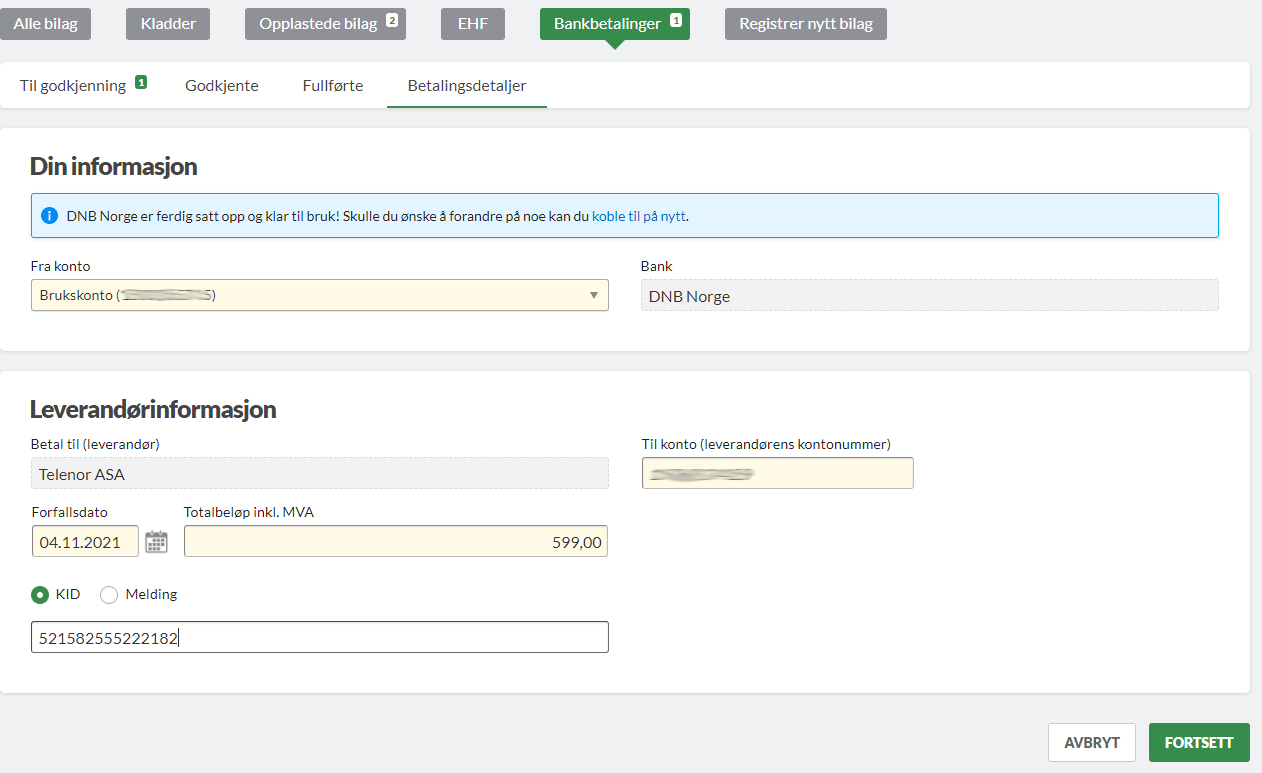

Du blir tatt tilbake til Conta når du har signert. Her kobler du opp kontoen du skal betale fra. Kun personer med tilgang til nettbedriften kan gjøre dette.

Nå er det bare å sette i gang og betale leverandørfakturaene etter hvert som de kommer inn! Det gjør du ved å velge «Betal med Conta» neste gang du skal bokføre et bilag.

Selve betalingen fungerer veldig likt som du er vant til fra nettbanken. Du velger hvilken bankkonto du skal betale fra og fyller ut resten av informasjonen som ikke er forhåndsutfylt. Hvis du vil endre forfallsdato eller legge inn en melding, kan du gjøre det her.

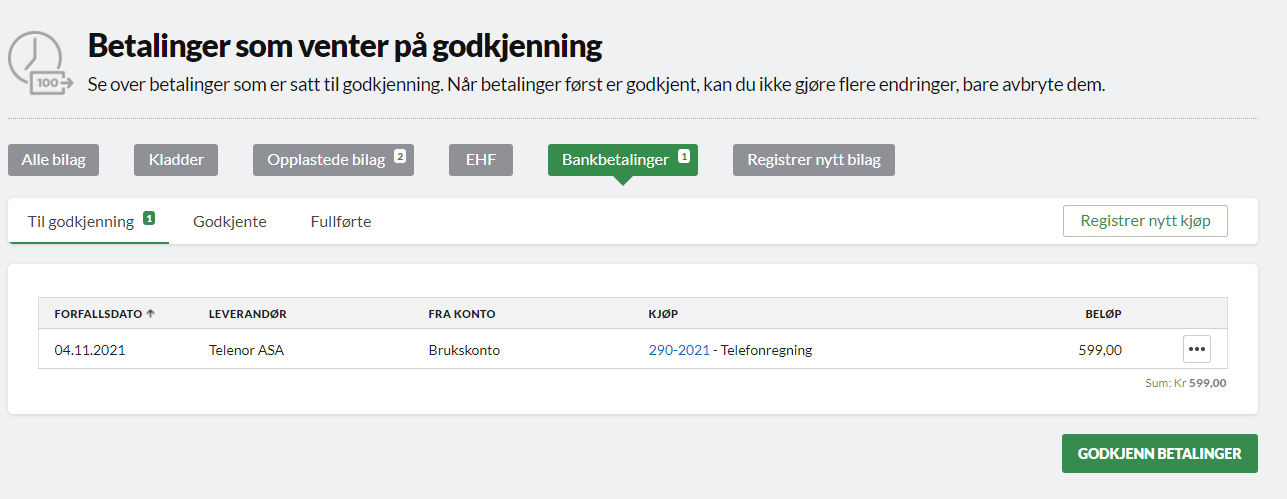

Når du betaler med Conta, blir betalingene lagt til godkjenning under BILAG > BANKBETALINGER > TIL GODKJENNING.

Akkurat som i nettbanken, må du godkjenne betalingene for at de skal bli betalt ut fra bankkontoen du har valgt. Du bekrefter med BankID, så blir det betalt ut på forfallsdatoen.

Du kan legge opptil ti fakturaer i godkjenningslisten og godkjenne flere samtidig.

Etter at en faktura er betalt, vises den under FULLFØRTE-fanen.

Betalingen blir selvsagt også automatisk registrert som betalt i regnskapet når den er godkjent og utbetalt.

Les mer om hvordan det fungerer i Conta.

Hvem kan betale regninger fra Conta?

Alle som har tilgang til virksomheten i Conta kan legge fakturaer til godkjenning. For å kunne godkjenne betalingene, må du ha tilgang til nettbanken til bedriften..

Hvis du har en regnskapsfører som vanligvis tar seg av bokføringen, bør du avtale med dem hvordan dere gjør det.

En regnskapsfører kan for eksempel legge betalinger til godkjenning mens de bokfører, og så kan bedriftseier eller noen i administrasjonen gå inn og godkjenne betalingene senere. Det er også mulig å gi regnskapsføreren tilgang til nettbedriften i nettbanken, slik at de kan ta seg av hele prosessen.

Trenger du en regnskapsfører? Vi har over 160 partnere som kan hjelpe deg i Conta.

Hvem bør ha bankintegrasjon?

Bedrifter som kjøper produkter eller tjenester på kreditt, altså med faktura, bør ha bankintegrasjon for å gjøre administrasjonen enklere. Integrasjonen er nyttigere jo flere inngående fakturaer bedriften har.

I Conta er bankintegrasjonen tilgjengelig for aksjeselskap og MVA-registrerte enkeltpersonforetak.

Hvilke banker har bankintegrasjon i Conta?

De aller fleste banken i Norge kan kobles til Conta.

Se alle tilgjengelige banker i Conta.

Hva er fordelene med bankintegrasjon?

Er du usikker på om du vil koble banken til regnskapet? La oss se på fordelene!

1. Tid spart!

En av de store fordelene med å integrere banken i økonomisystemet, er at du sparer både tid og arbeid på å ha alt samlet på ett sted. Du trenger kun én innlogging for å sende tilbud, lage faktura, bokføre og betale regningene. Det sier seg selv at det minker administrasjonstiden.

2. Bedre kontroll på økonomien

Med en bankintegrasjon blir det enklere å holde kontroll på hva som er betalt og hva som ikke er det. Last opp bilag med en gang slik at de ligger klare til bokføring i «Opplastede bilag». Når du bokfører velger du «Betal med Conta» og legger betalingene til godkjenning.

Under «Bankbetalinger» har du full oversikt over betalinger til godkjenning og betalinger som er godkjent og fullført.

Bedre kontroll på økonomien, gir bedre likviditet i bedriften.

Dette blir enda enklere hvis du aktiverer mottak av EHF i Conta. EHF er en elektronisk faktura som blir levert rett i regnskapssystemet til bedriften. Da slipper du arbeidet med å legge inn leverandørfakturaer manuelt – alt ligger klart til bokføring!

3. Større sjanse for at regnskapet er riktig

Når du betaler med Conta, registreres bilaget automatisk som betalt i regnskapet. Betaler du en faktura fra nettbanken til bedriften, må du selv gå inn i regnskapet og registrere datoen den ble betalt.

Med bankintegrasjonen blir det dermed mye enklere å få regnskapet riktig, fordi du slipper å tenke på manuelle registreringer av innbetalinger. Alt blir ordnet for deg!

4. Enklere å fordele arbeidsoppgaver

Enten dere er flere i administrasjonen eller bruker en ekstern regnskapsfører så er det enklere å fordele arbeidsoppgaver når det ikke er for mange systemer å sette seg inn i.

I Conta kan du enkelt gi regnskapsføreren tilgang til bedriften og fordele arbeidet mellom dere slik dere selv ønsker. Når lønnssystem og bankintegrasjon kobles til, blir det også lettere å gi dem tilgang til å styre betalinger og lønnskjøringer.

Finn en regnskapsfører å samarbeide med i Conta. Vi har over 160 partnere i hele Norge!

Bruk bankintegrasjon sammen med EHF

Bankintegrasjonen i Conta blir ekstra nyttig hvis du også aktiverer mottak av EHF-faktura.

EHF er en elektronisk faktura som mottaker får i regnskapsprogrammet sitt. Det har mange fordeler, blant annet at fakturaen ikke kan forsvinne på veien, og at den kan bokføres og betales direkte fra regnskapsprogrammet.

Det gjør det rett og slett enklere å holde styr på fakturaene som kommer inn.

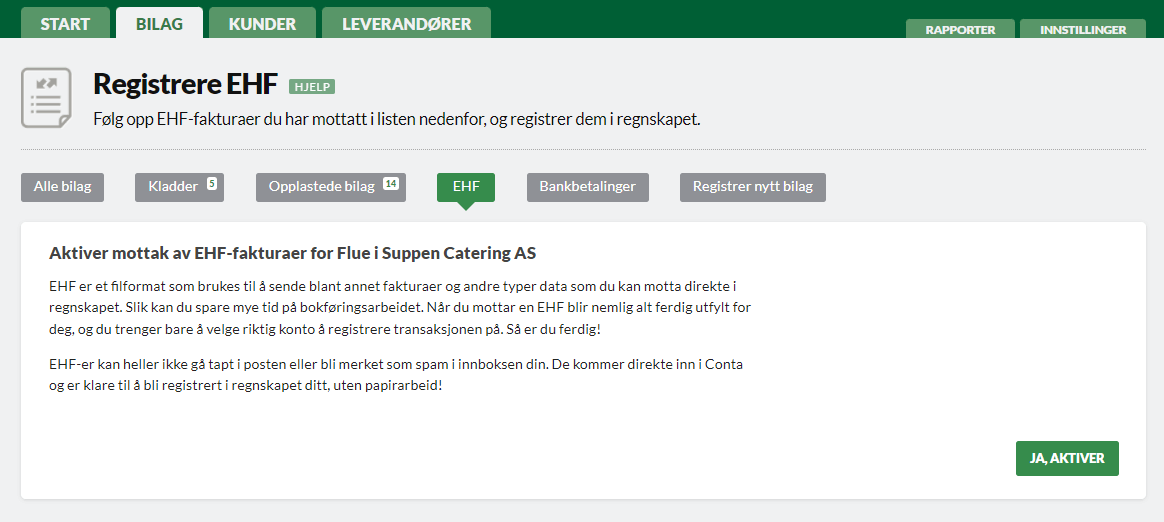

For å aktivere mottak av EHF i Conta, går du til BILAG > EHF og klikker på «JA, AKTIVER».

Vi registrerer bedriften i ELMA-registeret, slik at leverandørene dine kan se at du vil motta fakturaer elektronisk.

Mange bedrifter har EHF som standard og vil kun motta fakturaen elektronisk. Det gjelder for eksempel alle kommunale instanser.

Slik fungerer elektronisk faktura i Conta:

Når du mottar EHF-fakturaer i regnskapet ditt, ligger de klare til bokføring. Du slipper dermed å hente de opp fra innboksen din eller skanne dem fra et papir.

Den kunstige intelligensen i Conta vil lese informasjonen på fakturaen og legge alt klart i bokføringen for deg. Du trenger kun å se over at det er riktig og velge riktig konto – som du også vil få presise forslag for. Deretter kan du betale med et par klikk.

Bokføringen går nesten automatisk når du mottar EHF. Du får full kontroll på inngående fakturaer, du får full kontroll på betalingene og du får full kontroll på økonomien i bedriften.

Mindre bokføring og mer automatikk med KID

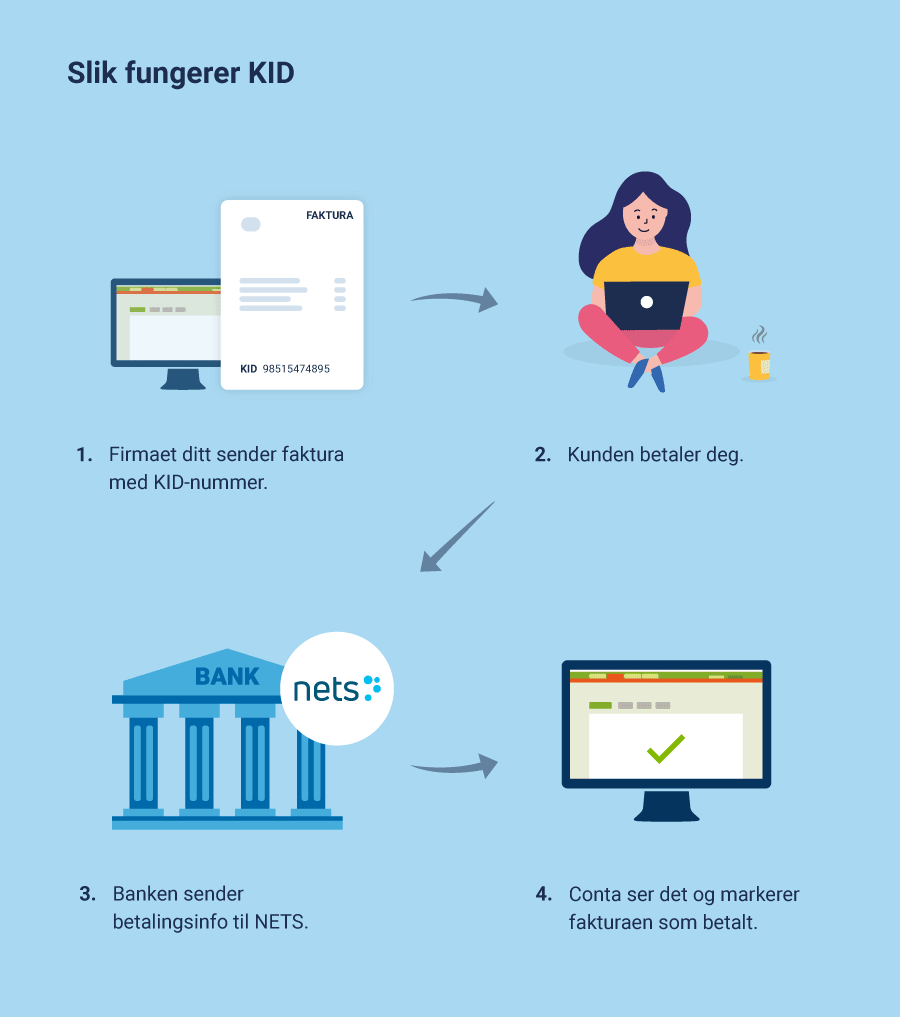

De fleste har vært borti KID (kundeidentifikasjon) på inngående fakturaer, enten som privatperson eller bedrift. KID er et unikt nummer for kunden som mottar fakturaen, og det identifiserer hvilken faktura kunden har betalt.

KID er også en type bankintegrasjon, som gjør at innbetalinger blir automatisk registrert i regnskapet ditt når kunden betaler. Det betyr enkelt og greit at du slipper å følge med i nettbanken når en kunde har betalt.

Du slipper du å:

- sjekke nettbanken

- registrere fakturaene som betalt i Conta

- sjekke hvilke fakturaer som må følges opp

- bokføre innbetalingen, om du fører regnskap i Conta

Når du har aktivert KID kan du også skru på automatisk purring som gjør at du slipper å følge opp fakturaer manuelt. Det lønner seg som regel å bruke KID hvis du fakturerer en del, fordi du sparer mye tid på oppfølging og regnskapsføring.

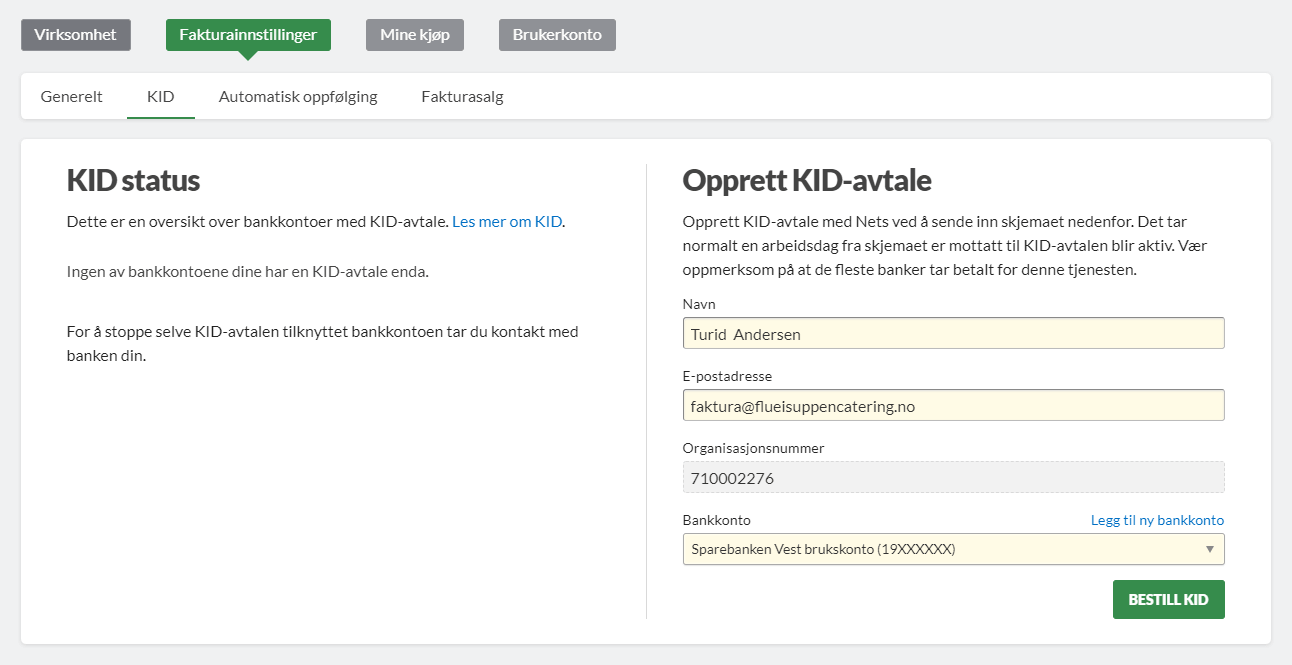

Med Smart-abonnementet i Conta får du mulighet til å legge til KID på fakturaene firmaet sender ut. Det gjør du ved å gå til INNSTILLINGER > FAKTURAINNSTILLINGER og deretter klikke på KID.

Skjemaet vil være forhåndsutfylt, men du kan også endre navn, e-post og bankkonto for avtalen.

Avtalen blir som regel registrert innen en arbeidsdag, og så kan du skru på KID i Conta.

Merk at banker tar betalt for bruk av KID gjennom etableringskostnader og kostnader per sendte faktura. Kostnaden varierer mellom bankene.

Enklere regnskapsføring med PSD2

EU og EØS innførte et nytt regelverk om betalingstjenester i 2018. Det kalles PSD2 (Revised Payment Services Directive) og åpnet for et nytt nivå av samhandling på tvers av ulike tjenester.

Regelverket påvirker

- alle banker

- finansielle teknologiselskaper (kalles ofte fintech)

- offentlige myndigheter

- sluttbrukere

Regelverket pålegger bankene å legge til rette for samhandling mellom dem selv og tredjeparter, for eksempel regnskapsprogram. Dette gjøres via API-er, som gjør at ulike tjenester kan «snakke sammen». API (Application Programming Interface) er som en direkte kanal for sikker utveksling av informasjon mellom kanaler.

Det er PSD2 som gjør det mulig at du kan koble banken til regnskapsprogrammet og betale regninger mens du bokfører. Det åpner også for at du skal kunne ta bankavstemming raskere og få oversikt over bankkontoene fra økonomisystemet.

PSD2 gir deg også større sikkerhet og personvern som både privatperson og bedrift. Betalingstjenester under PSD2 er nemlig pålagt å bruke «tofaktor-autentisering» eller «sterk autentisering», som det også kalles. I praksis betyr det at du må bruke to av disse metodene når du logger inn eller skal godkjenne en betaling:

- Noe du har: For eksempel kort, mobil, eller kodegenerator.

- Noe du husker: For eksempel passord eller PIN-kode.

- Noe som bare er mulig for deg å ha: For eksempel fingeravtrykk, ansikt eller iris.

BankID er veldig vanlig å bruke som tofaktor-autorisering.

Dette sikrer dataene dine og forhindrer uautorisert bruk som for eksempel ID-tyveri.

Hva betyr remittering?

Remittering betyr å sende over filer til banken for betaling. Remittering er metoden som ble brukt til å betale regninger fra regnskapsprogrammet før PSD2-direktivet ble innført i 2018. Det er rett og slett forgjengeren til PSD2.

Det er heller ikke alle tidligere leverandører av remittering som tilfredsstiller dagens krav om at bankene må vite hvilke personer som godkjenner betalingen. PSD2 møter det kravet med totrinns-autentisering.

Bankintegrasjonen i Conta baserer seg på PSD2, noe som gjør at du kan bruke regnskapsprogrammet på samme måte som du ville brukt en nettbank: Du kan legge betalinger til forfall, betale én faktura eller betale flere om gangen.

Mens PSD2 blir mer og mer vanlig (fordi det gir enda flere muligheter!), er det fortsatt noen regnskapsprogram og banker som bruker remittering. Det er fordi noen banker fortsatt ikke har fått innført det som trengs for å kunne bruke PSD2 som metode for bankintegrasjon.

Remittering omtales også som «direkte remittering»

Fremtiden for bankintegrasjonen i Conta

I den første versjonen av bankintegrasjonen i Conta, er det mulig å legge betalinger til forfall og betale direkte fra regnskapsprogrammet. Men PSD2 åpner for enda flere muligheter for økonomisystemer.

I løpet av de neste versjonene skal det bli mulig å få full oversikt over bankkontoene inne i Conta og ta bankavstemming automatisk mot kontoutskriftene i banken. Vi gleder oss til å kunne tilby enda enklere regnskapsføring og bedriftsadministrasjon i fremtiden!