Enkeltpersonforetak: Hvordan levere skattemelding og næringsoppgave?

ENK-innehavere må levere skattemelding, næringsoppgave og minst ett ekstra skjema. Vi ser på hvordan du gjør det.

14.05.2020

Redaksjonen

ENK-innehavere må levere skattemelding, næringsoppgave og minst ett ekstra skjema. Vi ser på hvordan du gjør det.

14.05.2020

Redaksjonen

NB! Fra og med regnskapsåret skal ENK sende inn næringsspesifikasjon. Næringsoppgave ble sist sendt inn i 2022, for regnskapsåret 2021.

Fristen for å levere skattemelding (selvangivelse) og næringsoppgave er 31. mai, men det er likevel greit å levere tidlig. Skatteoppgjøret kommer nemlig fortløpende fra august til oktober.

Se oppdaterte frister for bedriften din.

Ved å være tidlig ute har du også mer tid til å fikse opp feil, lete frem gamle bilag, og få hjelp av en regnskapsfører hvis du trenger det. Du kan også få skatteoppgjøret ditt tidligere.

Og husk! Fristen for å betale tilleggsforskudd er 31. mai. Du har altså mulighet til å betale tilleggsforskudd før denne datoen hvis du regner ut at du har betalt for lite skatt for i fjor. Da slipper du restskatt og renter når skatteoppgjøret kommer.

Først av alt er det viktig å gjøre seg helt ferdig med regnskapet for fjoråret, slik at du har tallene til skattemeldingen klare.

Å gjøre ferdig regnskapet kalles å ta årsoppgjør. Slik ordner du årsoppgjør for ENK.

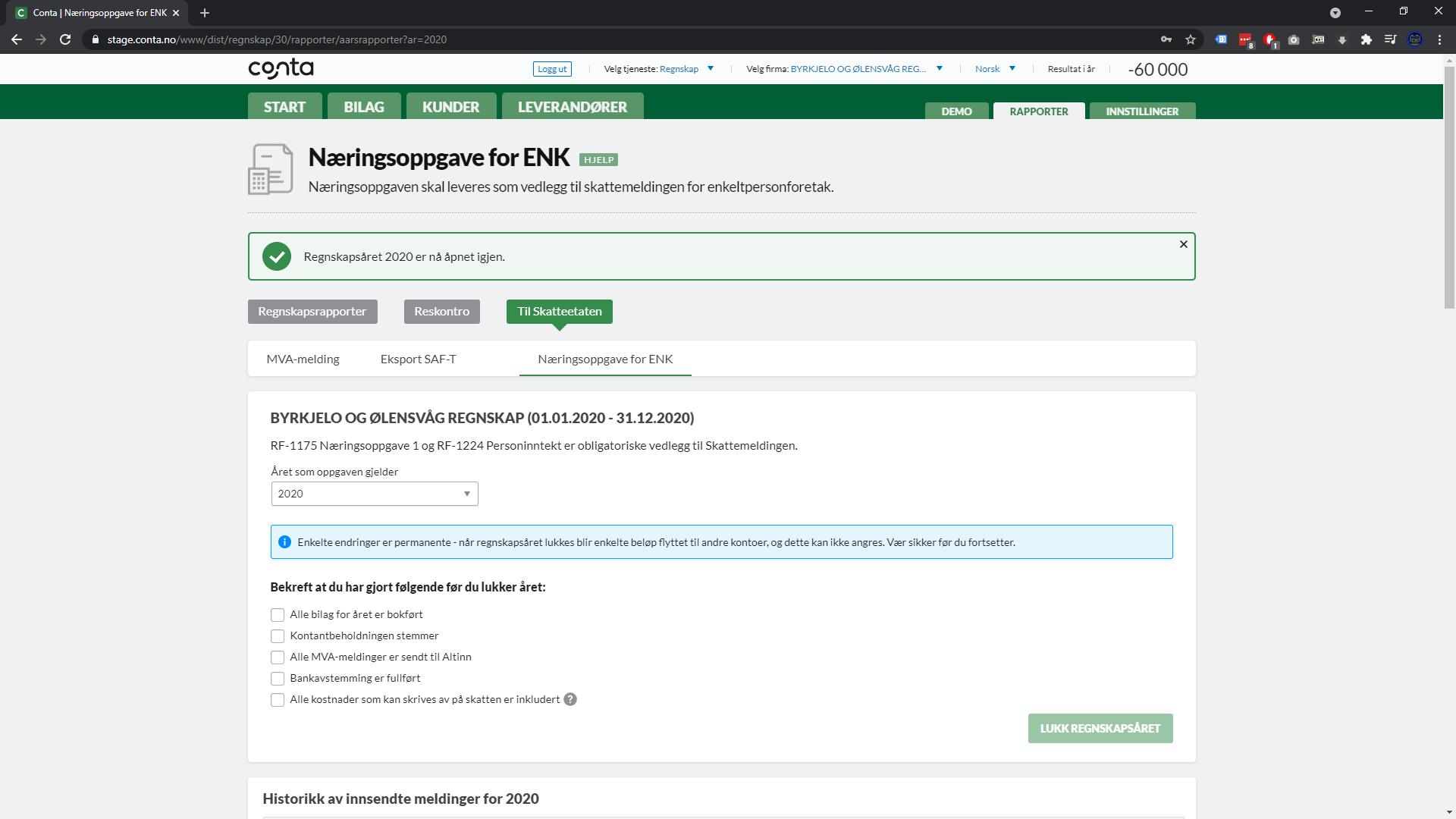

I 2021 lanserte vi muligheten for å koble seg til direkte til Altinn fra Conta, som lar deg spare masse tid som ellers ville gått på manuell utfylling av Næringsoppgaven. Denne tilleggstjenesten kan du enkelt aktivere når du er logget inn i Conta under RAPPORTER > TIL SKATTEETATEN.

Måten det fungerer på er at Conta samler opp alle opplysningene fra regnskapet ditt, du avslutter regnskapsåret, og så kan du opprette en direktetilkobling til Altinn som gjør at du kan sende både Næringsoppgave 1 og MVA-meldinger direkte til den offentlige portalen.

Det er faktisk så enkelt, og vi beskriver prosessen i detalj på hjelpesidene. Det betyr altså:

Hvis det er spesielle forhold i enkeltpersonforetaket ditt som gjør at du må levere tilleggsskjemaer, må du fylle dem ut i Altinn. Det gjelder blant annet RF-1125 Bruk av bil. Hvis du ikke fyller ut dette skjemaet, vil ikke bilkostnader på konto 7000, 7020 og 7040 komme med i næringsoppgaven din.

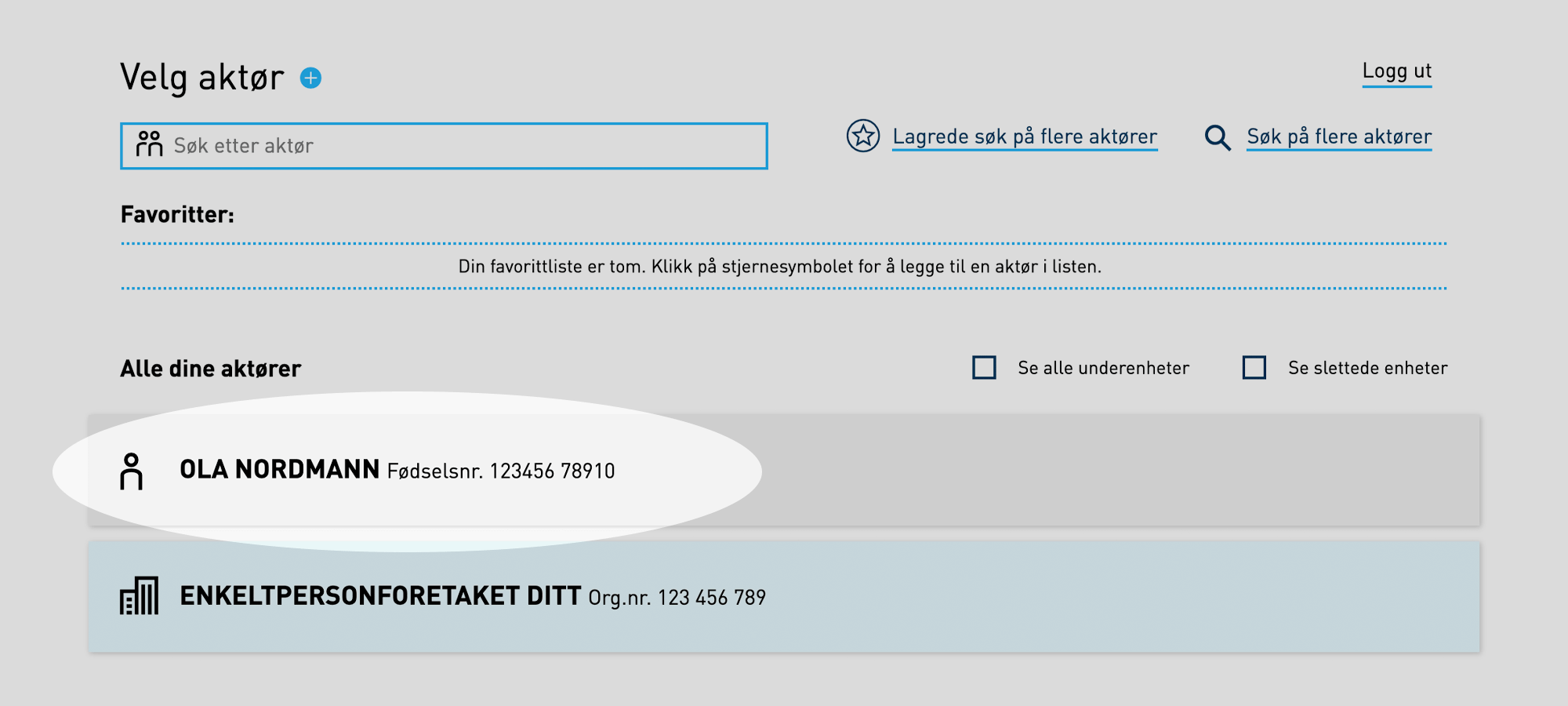

Alle selvstendig næringsdrivende mottar skattemeldingen i Altinn innen 31. mars.

Når du logger deg inn i Altinn er det viktig at du velger deg som privatperson og ikke firmaet:

Det er fordi enkeltpersonforetak ikke skal levere en egen skattemelding – tallene skal være med på dine personlige skattemelding.

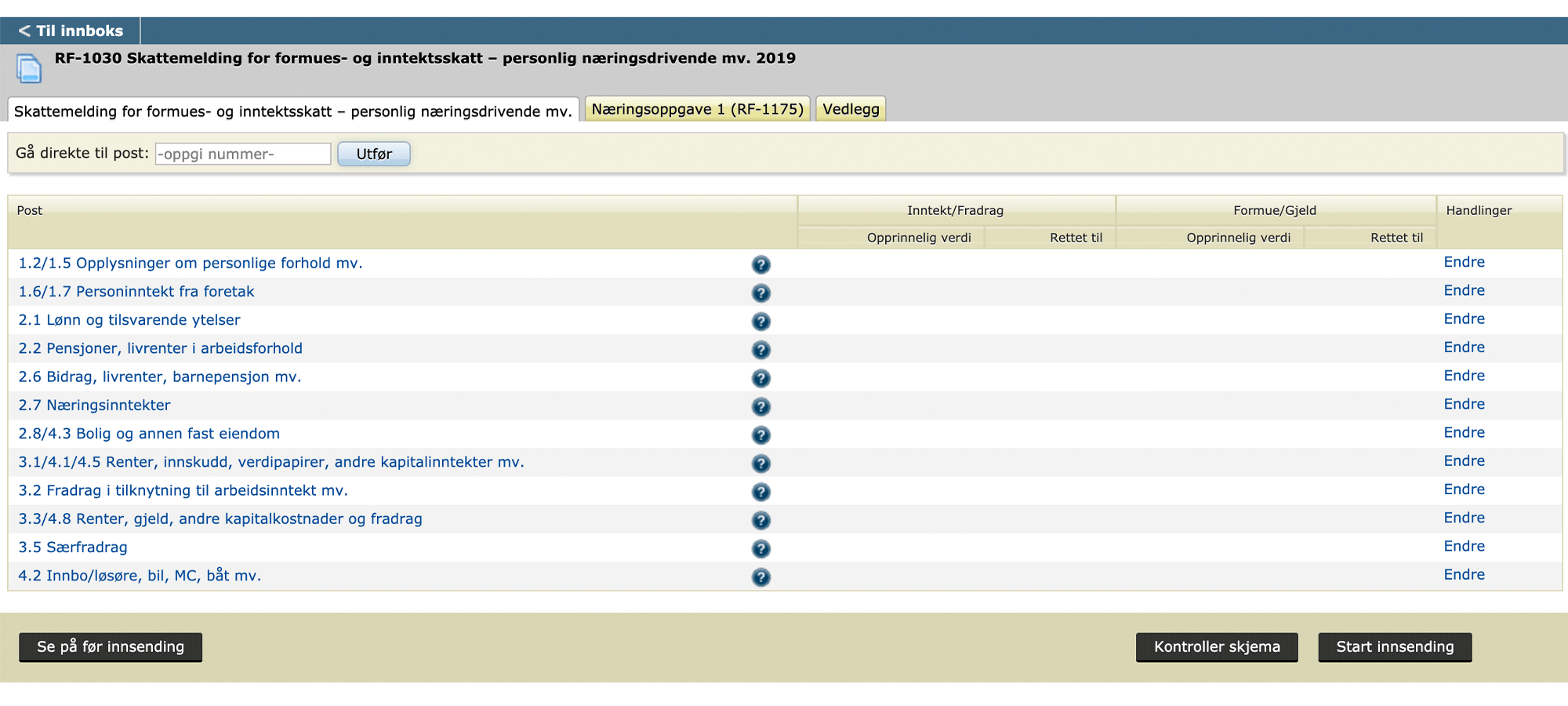

I innboksen din finner du «RF-1030 Skattemelding for formues- og inntektsskatt – personlig næringsdrivende». Klikk GÅ TIL SKJEMAUTFYLLING.

Du får valget om hvilken næringsoppgave du skal levere. De aller fleste ENK har ikke regnskapsplikt og kan derfor velge Næringsoppgave 1.

I 2022 kunne enkeltpersonforetak begynne å bruke en ny og forenklet skattemelding.

Merk at hvis du bruker Conta til regnskapsføringen din, kan du levere Næringsoppgaven direkte til Altinn med minimal jobb. Det er en tilleggstjeneste du kan velge å benytte deg av, og den gjør det mye enklere for deg å levere oppgaven.

Så enkelt er Næringsoppgave 1 med Conta.

I denne saken går vi ut fra at du leverer Næringsoppgave 1.

Når du har valgt næringsoppgave kommer du til tre faner: Skattemeldingen, Næringsoppgave 1 og vedlegg:

Noen av postene i skattemeldingen er forhåndsutfylt med info som Skatteetaten har fått fra banken din, arbeidsgiveren din og så videre.

Skattemeldingen sjekker du og korrigerer som normalt, bortsett fra «1.6/1.7 Personinntekt fra foretak» og «2.7 Næringsinntekter». De går du inn på Næringsoppgavefanen for å fylle ut.

I «1.6/1.7 Personinntekt fra foretak» i skattemeldingen har du bare mulighet for å legge til info slik som:

I «2.7 Næringsinntekter» i skattemeldingen har du bare mulighet for å legge til:

For å fylle inn tallene dine i Næringsoppgave 1 må du klikke deg inn på postene som ligger i listen. Der du ikke har noe å føre, lar du postene stå blanke.

NB! Inne på de fleste av postene kan du legge til ekstra felter i nedtrekksmenyen nederst på siden, hvis du savner noe blant standardfeltene.

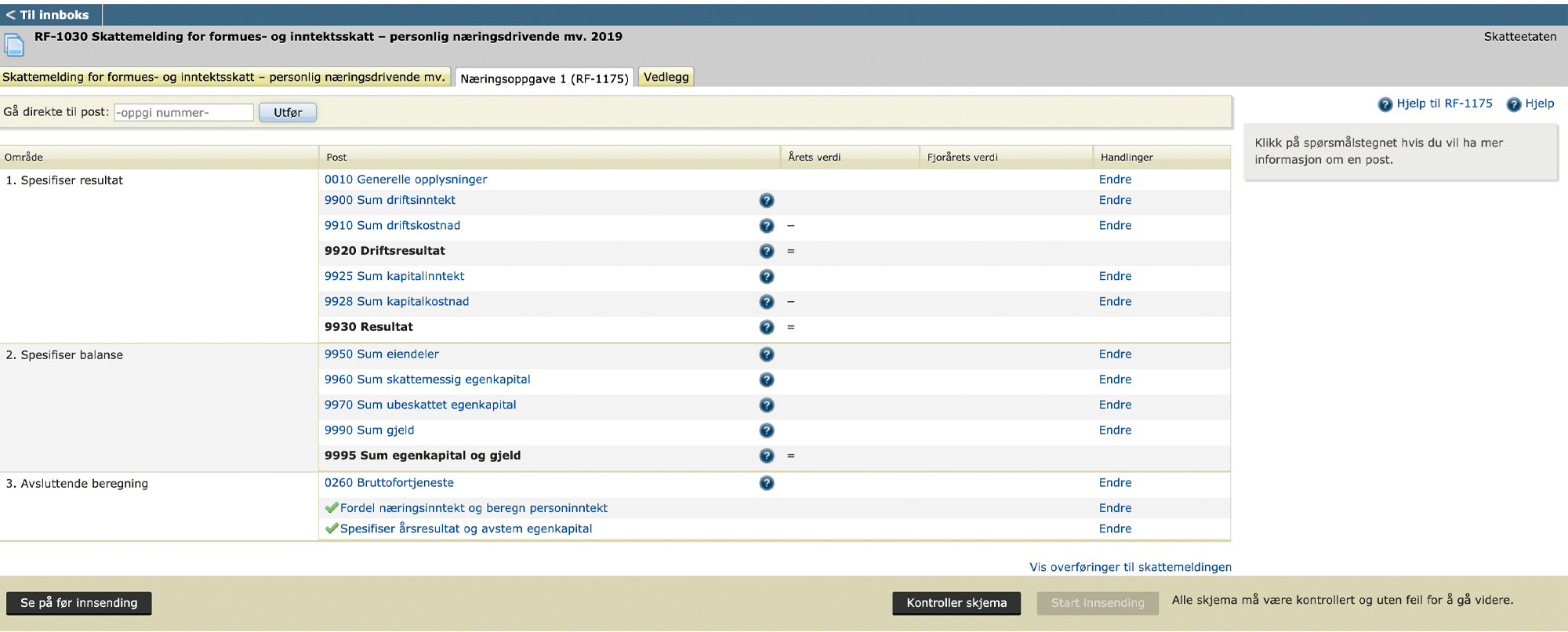

0010 Generelle opplysninger: Info slik som org. nummer, forretningsadresse, om du har regnskapsfører og så videre. Regnskapsperioden skal være 01.01 – 31.12. Hvis du opprettet firmaet i løpet av fjoråret, må du bruke opprettelsesdatoen som begynnelsen på regnskapsperioden.

Vi forklarer resten av postene i næringsoppgaven, men hvis du fører regnskap i Conta blir alle tallene oppstilt for deg og du bruke vår tilleggstjeneste Næringsoppgave for ENK for å sende direkte til Altinn.

I Conta får du også med:

Allerede Conta-bruker? Logg inn og prøv gratis.

Der det står «Fjorårets verdier» bruker du tallene fra næringsoppgaven du leverte for to år siden. Hvis du ikke hadde startet firma på det tidspunktet, lar du de feltene stå tomme.

9900 Sum driftsinntekt: Alt du har ført på regnskapskontoer som starter med 3. Altså alt du fakturerte, førte i kassesystem, fikk fra støtteordninger og lignende i fjoråret.

9910 Sum driftskostnad: Alt du har ført på regnskapskontoer som starter med 4 – 7. Altså alt du kjøpte i fjoråret.

Post «9920 Driftsresultat» viser driftsinntekt minus driftskostnad.

9925 Sum kapitalinntekt: Alt du har ført som kostnad (kredit) på konto 8060 til 8099 i regnskapet ditt. Merk at renteinntekter, utbytte fra aksje og gevinst på salg av aksjer ikke skal føres her, men i post 0411-0415 under «Spesifiser Årsresultat og avstem egenkapital» nederst i næringsoppgaven.

9928 Sum kapitalkostnad: Alt du har ført som inntekt (debet) på konto 8160 til 8199 i regnskapet ditt.

Post «9930 Resultat» viser summen av alt du har ført til nå. Den viser overskudd/underskudd.

9950 Sum eiendeler: Alt du har ført på regnskapskontoer som starter med 1.

9960 Sum skattemessig egenkapital: Dette er en totalsum som viser hvor mye verdier du hadde stående i bedriften 31.12

For eksempel: Hvis du 31.12 har penger til gode fra en kunde (altså at de ikke har betalt fakturaen enda), eller har penger stående igjen på bedriftens bankkonto, vil det vise her, minus eventuelle penger du på dette tidspunktet skylder myndighetene, leverandører, banker og lignende.

De aller fleste ENK bruker ikke «9970 Sum ubeskattet egenkapital».

9990 Sum gjeld: Alt du skylder til banker, leverandører og lignende.

Post «9995 Sum egenkapital og gjeld» summerer det du har fylt ut i denne seksjonen.

0260 Bruttofortjeneste: Denne posten summerer inntekt for fjoråret minus varekostnader, altså det som er ført på regnskapskontoer som starter med 4. Det er penger du har brukt på å kjøpe inn det du trenger for å selge varene/tjeneste dine.

Den posten viser derfor om du tjener penger på det du selger. Hvis du ikke gjør det, er den en indikasjon på at du kanskje driver med en hobby. Skatteetaten følger også med på denne for å sjekke at bedrifter ikke driver med noe ulovlig.

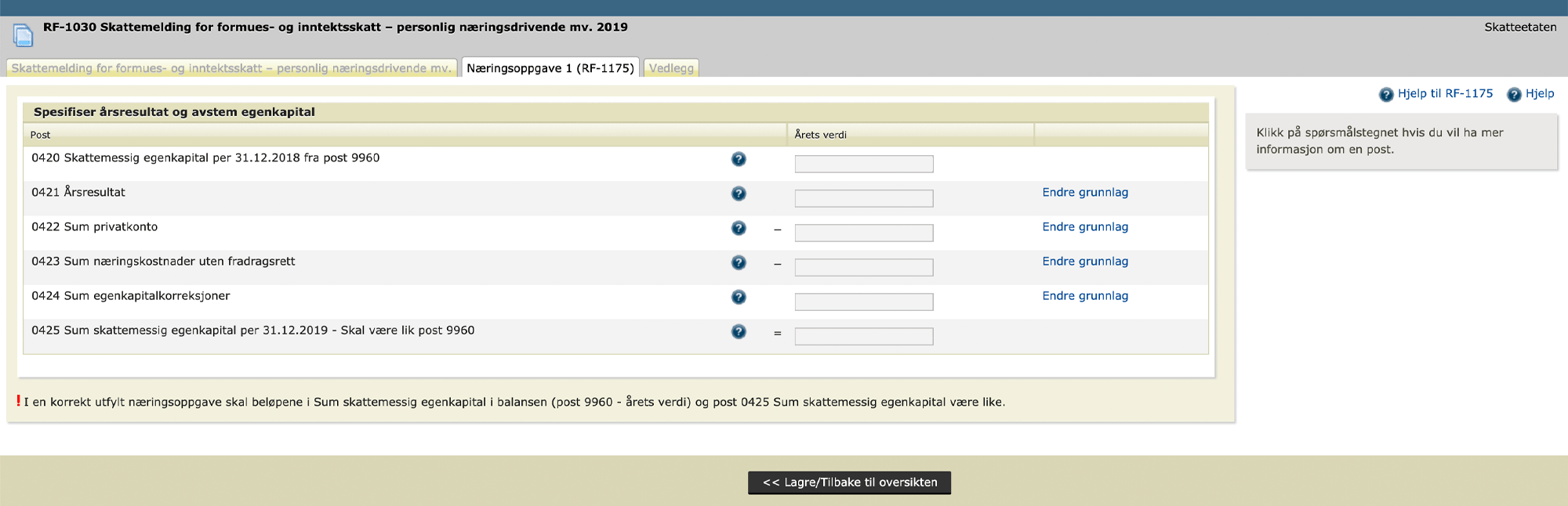

Spesifiser årsresultat og avstem egenkapital:

Dette er i hovedsak en sjekk av tallene du så langt har fylt ut. Når du klikker deg inn ser siden slik ut:

Det er to av disse postene du ikke kan redigere. Én av de er:

0420 Skattemessig egenkapital per 31.12 (for to år siden) fra post 9960: Denne summen er den samme som den du fyller ut under fjorårets verdi i «9960 Sum skattemessig egenkapital». Det viser hva du hadde i egenkapital 31.12 for to år siden. Hvis du startet firmaet i fjor skal dette tallet være 0.

Andre kan du gjøre endringer i ved å klikke «Endre grunnlag»:

0421 Årsresultat: Er hentet fra «9930 Resultat» som viser inntekter minus kostnader. Dette er altså overskudd eller underskuddet ditt. Hvis du har renteinntekter, utbytte fra aksjer eller gevinst på salg av aksjer legger du tallene til her, og det endrer totalsummen.

0422 Sum privatkonto: Alle føringer som står på regnskapskonto 2060 til 2078. Det er alt som har med privatøkonomien din å gjøre, slik som uttak av penger fra bedriftskontoen, bedriftskostnader du har betalt fra den private bankkontoen din, tilbakeføring for bruk av mobil og lignende.

Normalt skal det ikke stå noe på post «0423 Sum næringskostnader uten fradragsrett». Det er fordi du ikke trenger å bokføre kostnader som du uansett ikke skal kreve fradrag på.

0424 Sum egenkapitalkorreksjoner: Alt du har ført på regnskapskonto 8040 – 8049 og 2057. Det er beløp som påvirker egenkapitalen i bedriften, altså hvor mye du sitter igjen med. Et eksempel er rente som du får på skatteoppgjøret, når du har penger til gode fra staten.

Du kan heller ikke endre:

0425 Sum skattemessig egenkapital per 31.12 – Skal være lik post 9960:

Post 9960 = de verdiene som står igjen i bedriften 31.12, altså det du er skylt minus det du skylder.

Post 0425 = summerer egenkapital fra året før der igjen pluss og minus inntekter, kostnader og private uttak i fjor.

Så lenge post 9960 og 0425 er like, vil det si at regnskapet ditt går opp. Hvis det ikke går opp må du se gjennom regnskapet ditt for å finne feil.

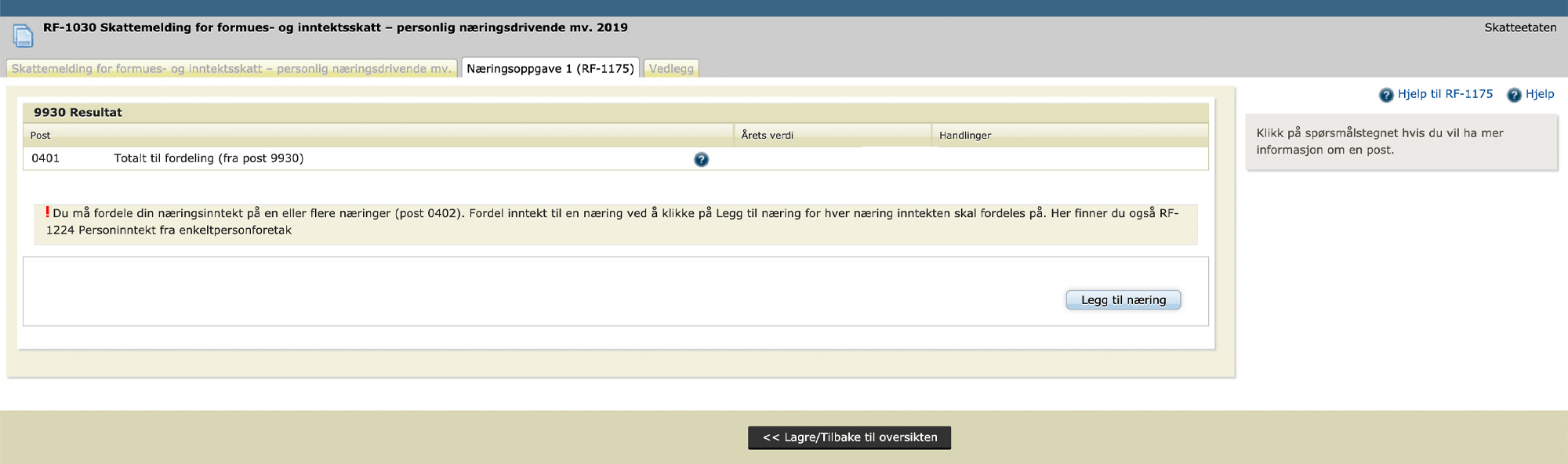

Fordel næringsinntekt og beregn personinntekt: Her må du fordele overskuddet/underskuddet ditt (det som står på post 9930) på typer næring du har drevet med. Du må også fordele deler av inntekten på ektefellen din, hvis de også har jobbet i bedriften.

Klikk LEGG TIL NÆRING for å starte.

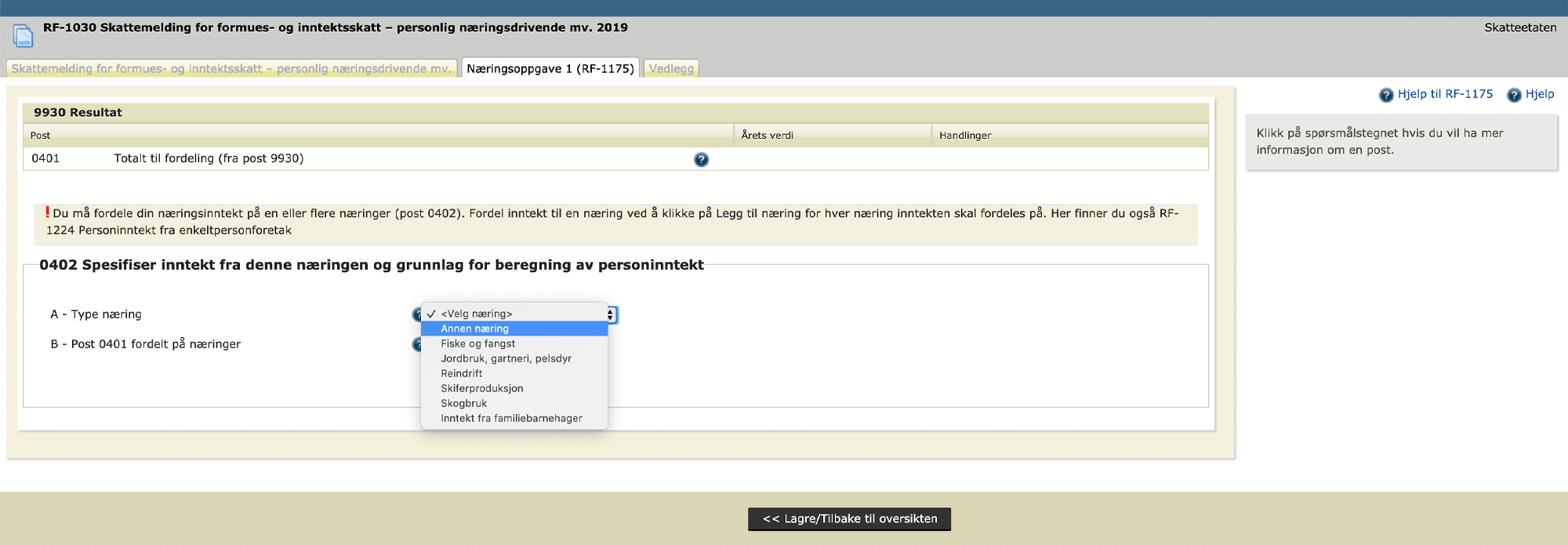

Først velger du type næring, de aller fleste vil velge «Annen Næring» her, men se om de andre valgene gjelder deg:

Når du velger «Annen Næring» må du beskrive arbeidet ditt med et par ord.

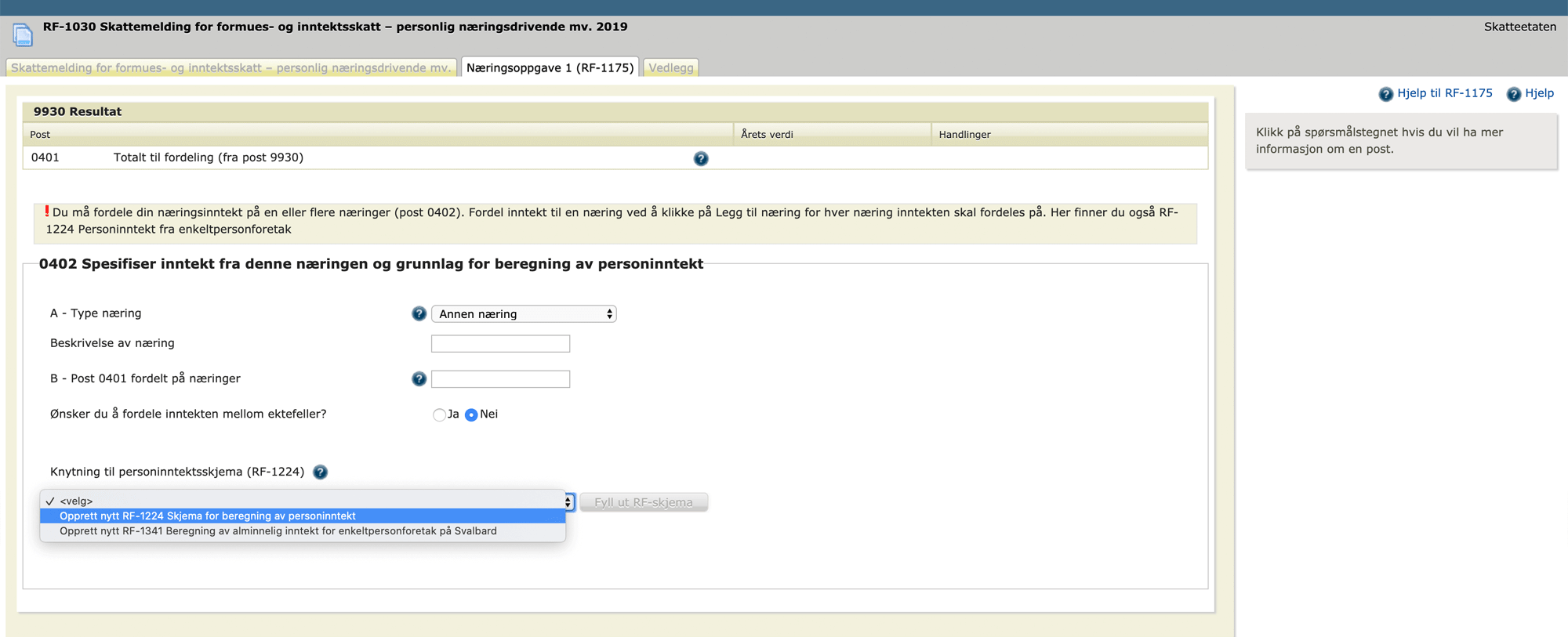

Skriv inn hvor stor del av inntekten din som kommer fra denne næringen. Hvis du kun driver med dette, er det hele beløpet fra 9930. Deretter velger du om det skal fordeles med ektefellen eller ei.

Fordelingsbeløpet skal være basert på hvor mye hver av dere har jobbet i enkeltpersonforetaket.

Deretter velger du «Opprett nytt RF-1224 skjema for beregning av personinntekt».

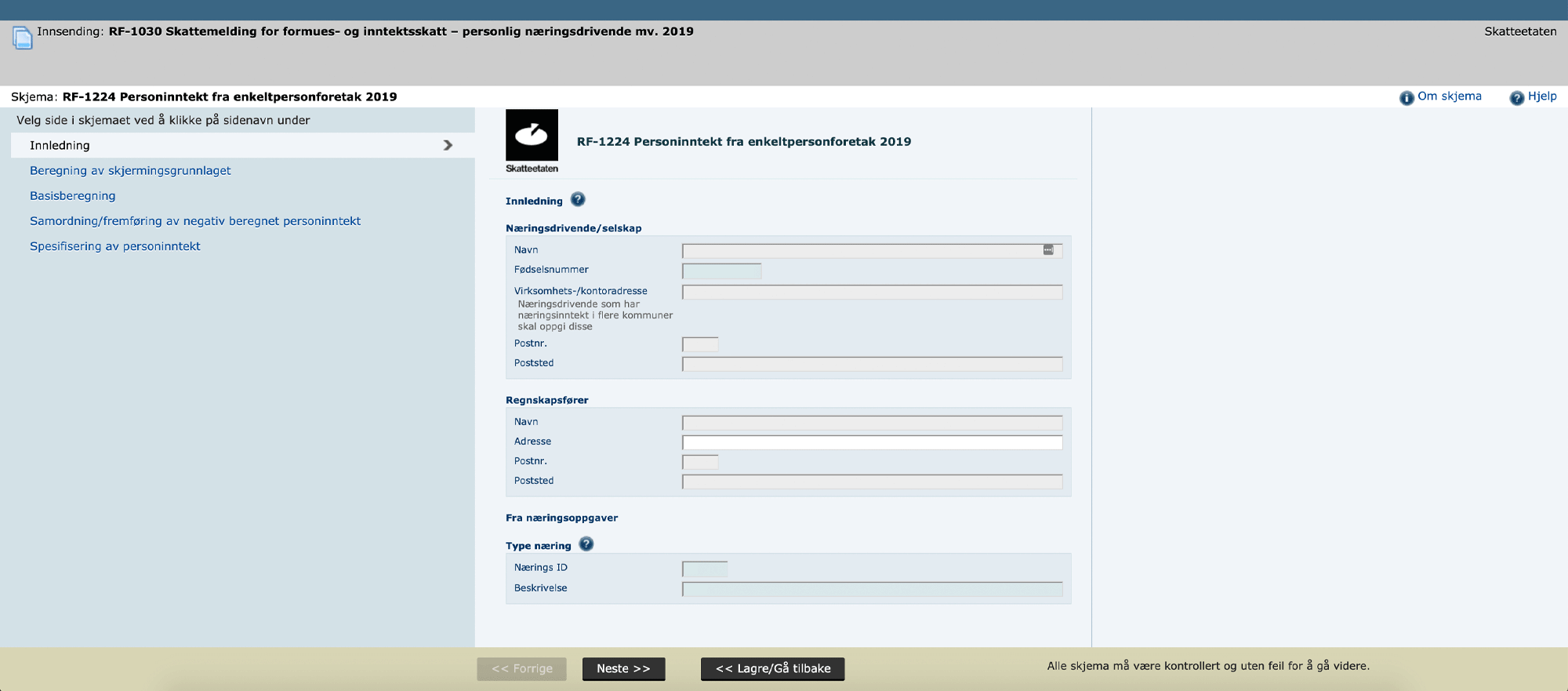

«RF-1224 Personinntekt fra enkeltpersonforetak» brukes til å beregne hva som er personinntekt av næringsinntekten din. Personinntekten skattes ulikt, har en annen sats for trygdeavgift, og du har også krav på et lite fradrag kalt skjermingsfradrag.

Beregning av skjermingsgrunnlaget: Skjermingsfradrag er en prosentsats satt av Skatteetaten. Den skal ganges med gjennomsnittsverdien av eiendelene til bedriften din, for å gi deg et lite skattefradrag. Derfor må du fylle ut hva du eier og hva det var verdt 31.12 for to år siden og 31.12 i fjor.

De andre sidene i personinntektsskjemaet er ikke relevante for de aller fleste ENK, men vi forklarer de kort uansett.

Basisberegning: Tall du har oppgitt i næringsoppgaven vil stå forhåndsutfylt her. Vanligvis er det ikke noe mer du trenger å fylle ut.

Samordning/fremføring av negativ beregnet personinntekt: Hvis du har hatt underskudd fra tidligere år vil det dukke opp her, og det gir deg skattefradrag når du går med overskudd. Det er også en seksjon for å fordele næringsinntekt med ektefelle, som du må ha huket av for under «Fordel næringsinntekt og beregn personinntekt» i næringsoppgaven.

Spesifisering av personinntekt: Denne delen oppsummerer hva som overføres til skattemeldingen din, og eventuelt til ektefellens skattemelding.

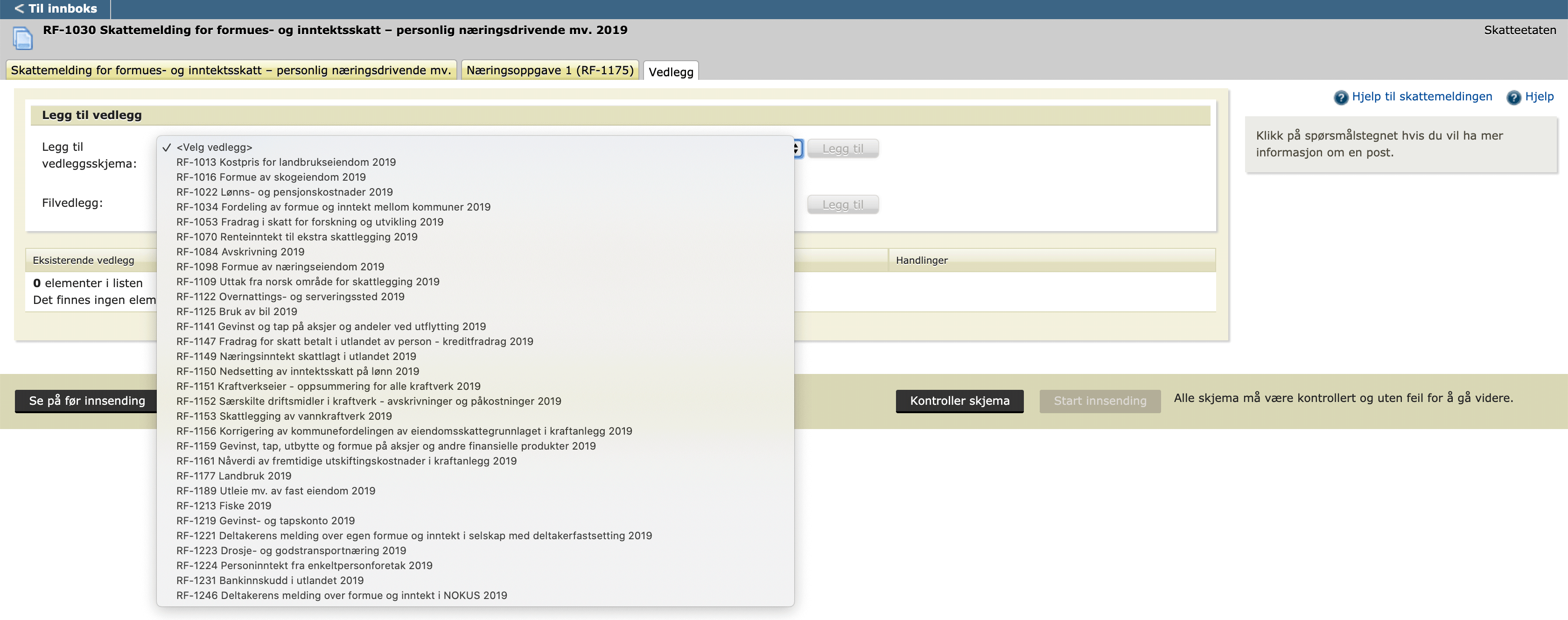

Under fanen «Vedlegg» finner du alle andre skjema som du kan sende inn sammen med skattemeldingen og næringsoppgaven.

Hvilke du skal sende inn avhenger av hva du driver med, hva bedriften har av eiendeler og så videre. Det kan også hende du ikke trenger å sende inn noen av ekstraskjemaene.

Noen av de vanligste er:

Når du har fylt ut eventuelle vedleggsskjema er du faktisk ferdig!

Klikk KONTROLLER SKJEMA nederst på skjermen. Du får beskjed hvis noen av tallene ikke går opp. Hvis alt er i orden kan du klikke START INNSENDING.

Trenger du hjelp med leveringen? I Conta har vi over 100 regnskapspartnere som kan hjelpe deg med skattemelding, næringsoppgave, kontroll, rådgivning og mer!

Hvis du leverer skattemelding for sent eller ikke leverer risikerer du daglig bøter, kalt tvangsmulkt. Pass derfor på at du leverer i tide.

Skatteoppgjøret for selvstendig næringsdrivende kommer fortløpende, mellom august og oktober. I 2019 vil nok skatteoppgjøret være litt forsinket siden fristen er forlenget.

Men er du tidlig ute har du mer tid til å sørge for at alt stemmer og du kan også sannsynligvis få ditt skatteoppgjør tidligere.

Hvis du ser at du har skattet alt for lite i fjoråret, kan du betale tilleggsforskudd innen 31. mai. Da slipper du restskatt med renter på høsten.

I skatteoppgjøret får du vite om utregningene dine stemmer og om du har betalt riktig skattebeløp.

Men husk at tallene du sendte inn da du meldte forskuddsskatt aldri vil være på øret presist, så du ender uansett opp med å enten få litt penger igjen eller betale litt ekstra.

Betalingsfristen får du vite når når du skatteoppgjøret kommer. Hvis du får penger igjen, kommer utbetalingen som regel på konto rundt tre uker etter skatteoppgjøret.

LES OGSÅ: Vi svarer på alt du må vite om å føre eget regnskap