Midlertidige forskjeller oppstår når tallene i regnskapet og skattemeldingen ikke stemmer overens. Dette skyldes ulike regler for regnskapsføring og skatt, men over tid jevner de seg ut.

Noen ganger kan du som næringsdrivende oppleve at det er forskjell i tallene i skattemeldingen og årsregnskapet.

Slike forskjeller er ikke nødvendigvis feil – det kan være midlertidige forskjeller som skylles ulikheter i regelverket knyttet til regnskapsføring og skatt.

Hva er midlertidige forskjeller?

Midlertidige forskjeller oppstår når det er avvik mellom tallene i regnskapet og skattemeldingen.

Dette skjer på grunn av forskjeller i regler og prinsipper for hvordan inntekter og kostnader bokføres i regnskapet sammenlignet med skatteberegningen. Disse forskjellene kalles «midlertidige» fordi de til slutt utlignes, vanligvis når eiendeler blir fullstendig avskrevet.

Midlertidige forskjeller er viktige for aksjeselskaper og andre regnskapspliktige selskapsformer, men er ikke relevant for enkeltpersonforetak som ikke leverer årsregnskap.

TIPS! Nå kan du gjennomføre årsoppgjøret direkte i Conta. Lag årsregnskap og skattemelding og send rett til Altinn. Kom i gang med årsoppgjør i Conta.

Eksempler på midlertidige forskjeller

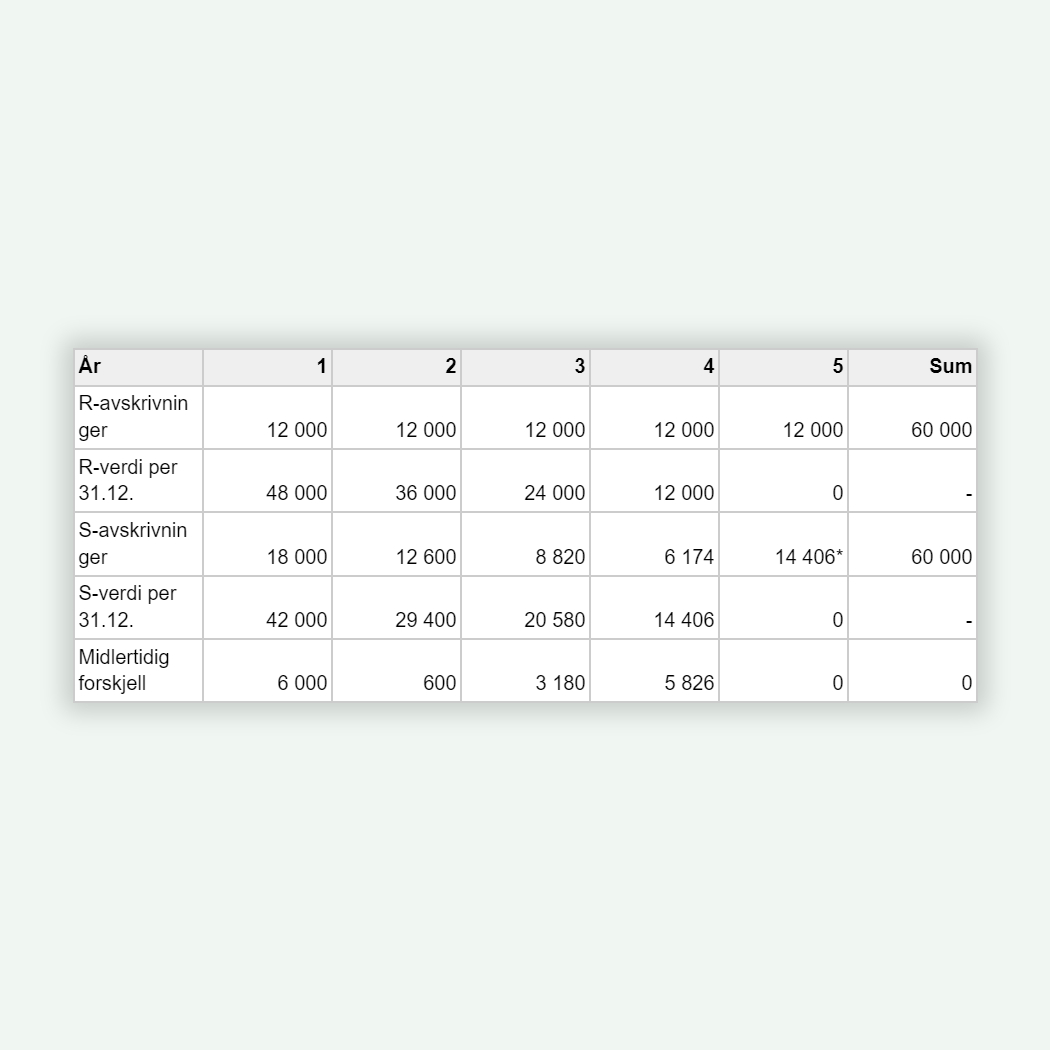

Et typisk eksempel er avskrivninger. Når et selskap kjøper noe, som en elektrisk varebil, kan de avskrive det både i regnskapet og på skattemeldingen, men beregningsmetodene er forskjellige.

Når gjenstanden er helt avskrevet, blir tallene like både skattemessig og regnskapsmessig, så forskjellen er midlertidig (som i eksempelet under):

*Når saldoverdien blir lavere enn 15 000 kr kan resten avskrives i sin helhet.

Regnskapsmessige og skattemessige avskrivninger

Regnskapsmessige avskrivninger påvirker selskapets resultat i årsregnskapet. Avskrivningsperioden baseres på hvor lenge selskapet forventer å bruke eiendelen.

Skattemessige avskrivninger brukes for å beregne skatt, og satsene fastsettes av myndighetene, ikke selskapet selv.

SE OGSÅ: Hva er forskjellen på skattemessig og regnskapsmessig regnskap?

Utsatt skatt og skattefordel

Midlertidige forskjeller kan føre til at skatten ikke er nøyaktig 22 prosent av overskuddet. Dette skyldes at regnskapsmessige og skattemessige avskrivninger ikke er de samme. For å ta hensyn til dette, beregner vi noe som kalles «utsatt skatt» eller «skattefordel.»

Utsatt skatt eller skattefordel beregnes ved å multiplisere størrelsen på den midlertidige forskjellen med skattesatsen.

For eksempel:

- En bedrift har en midlertidig forskjell på 100 000 kroner.

- Skattemessig sats er 22 %.

- Utsatt skatt er 22 000 kroner.

Ved årsavslutningen føres utsatt skatt som gjeld eller skattefordel som en eiendel i balansen, avhengig av situasjonen.

Permanente forskjeller

Noen forskjeller mellom regnskap og skatt vil aldri jevne seg ut.

For eksempel, hvis et selskap eier en bolig for utleie, må de avskrive den i regnskapet, men de kan ikke trekke fra skattemessige avskrivninger. Denne forskjellen er permanent.

Differansen mellom skattemessige og regnskapsmessige verdier blir bokført som utsatt skatt eller utsatt skattefordel ved årsavslutningen. Dette hjelper til med å balansere regnskapet i henhold til skattereglene.